IDC公司:CRM預測分析研究報告

美國IDC公司 2001/04/25

本篇報告由美國IDC(Internet Data Corporation)公司提供,對所有行業(yè)(不包括行業(yè)專(zhuān)有CRM功能)的客戶(hù)關(guān)系管理自動(dòng)化的一攬子應用市場(chǎng)進(jìn)行了評述。

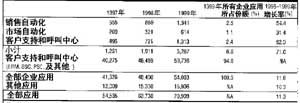

1999年是CRM應用真正形成產(chǎn)業(yè)并進(jìn)入繁榮期的一年。據IDC估計,世界軟件和維護銷(xiāo)售收入驚人地增長(cháng)了71%,從1998年的19億美元增加到1999年的33億美元。世界應用市場(chǎng)的整體規模在1999年達到了709億美元,比1998年增長(cháng)了11.3%(參見(jiàn)表1,其中還按照功能和與其他應用市場(chǎng)的關(guān)系,列出了1997年~1999年的CRM應用市場(chǎng)收入,從中可更好地了解市場(chǎng)的整體規模以及動(dòng)態(tài)變化)。

CRM應用實(shí)現的是諸如零售、營(yíng)銷(xiāo)和客戶(hù)服務(wù)這樣的組織內的面向客戶(hù)的業(yè)務(wù)過(guò)程的自動(dòng)化。總之,這些應用可用來(lái)管理單一客戶(hù)的整個(gè)生命周期,有助于建立并維護與客戶(hù)的各種關(guān)系。CRM應用市場(chǎng)通常分為3個(gè)部分:零售自動(dòng)化軟件、營(yíng)銷(xiāo)自動(dòng)化軟件以及客戶(hù)支持與呼叫中心軟件。雖然用這種方法可以有效地劃分市場(chǎng),但是許多廠(chǎng)商越來(lái)越傾向于集成這3類(lèi)CRM應用解決方案,不是為個(gè)別部門(mén),而是面向整個(gè)企業(yè)提供“套件”。另外,如何準確界定零售、營(yíng)銷(xiāo)和客戶(hù)服務(wù)部門(mén)之間的界限,變得越來(lái)越困難。如果客戶(hù)要求解決某項賬單問(wèn)題的同時(shí)又要購買(mǎi)升級產(chǎn)品,那么這種雙重業(yè)務(wù)將如何進(jìn)行分類(lèi)呢?所以,一個(gè)新名詞----eCRM就出現了,它代表具備嵌入式Internet或電子商務(wù)技術(shù)的CRM解決方案。eCRM貫穿了傳統CRM解決方案,不能將其各部分割裂開(kāi)來(lái)。

一、廠(chǎng)商收入份額 (1997年~1999年)

在1999年,大部分企業(yè)都為Y2K創(chuàng )新準備了預算,包括本文所涉及的一攬子應用在內的所有形態(tài)和規模的CRM解決方案,重新將贏(yíng)得和保留客戶(hù)確立為工作重點(diǎn),因為企業(yè)的生存依賴(lài)于顧客的支持。

表一 全球CRM應用軟件市場(chǎng)銷(xiāo)售額

表中的關(guān)鍵假設

此數據采集方法在2000年有所變化,包括了通過(guò)永久許可證獲得的相似功能的服務(wù)費(交易費、預訂費以及租金等)。對反映這一過(guò)程趨勢的歷年數據進(jìn)行重新處理后,與IDC在2000年前公布的企業(yè)應用市場(chǎng)規模和預測研究相比,各歷史時(shí)期的數據和預測增長(cháng)率大約降低了2%,其原因是更高級的服務(wù)項目所產(chǎn)生的收入流往往會(huì )更慢。

McKesson HBDC在1999年7月對收入項目進(jìn)行了重大調整。與IDC在2000年以前公布的企業(yè)應用市場(chǎng)規模和預測研究相比,那些對往年數據的微小調整,會(huì )降低研究結果的數值和預測的增長(cháng)率。因此,此表在與2000年企業(yè)應用報告進(jìn)行比較時(shí),可能會(huì )產(chǎn)生一些誤解。

表中數據中所表現的信息

CRM應用的增長(cháng)是以Internet及其許多以往沒(méi)有預料到的分支業(yè)務(wù)的爆炸性增長(cháng)為基礎的。

CRM應用市場(chǎng)的增長(cháng)是由大量的老牌企業(yè)應用供應商和新興廠(chǎng)商共同推動(dòng)的。

企業(yè)對有助于它們更好地發(fā)展與客戶(hù)和潛在客戶(hù)關(guān)系的解決方案有強烈需求。

零售自動(dòng)化、營(yíng)銷(xiāo)自動(dòng)化和客戶(hù)服務(wù)應用將不斷相互融合,并發(fā)展成為一種緊密結合的CRM產(chǎn)品,這種產(chǎn)品具備電子商務(wù)功能,而且可以迅速采用無(wú)線(xiàn)技術(shù)使客戶(hù)渠道和聯(lián)系點(diǎn)的擴張加速。

最終用戶(hù)繼續強調前端解決方案,并希望從中獲取利益。

二、全球五大CRM應用廠(chǎng)商

目前,全球五大CRM公司占據了38.6%的市場(chǎng)份額(參見(jiàn)表2)。除了前五家公司之外,沒(méi)有一家供貨商的CRM市場(chǎng)份額能夠達到2%,前20家公司之后的所有公司的市場(chǎng)份額總和小于1%。這種市場(chǎng)分布現象說(shuō)明,這個(gè)市場(chǎng)的競爭既活躍又激烈,其中有許多公司都在競爭引人注目的領(lǐng)導地位。

No .1 Siebel 在1999年以5.999億美元的年收入奪得頭把交椅,增長(cháng)率達到了80.5%,市場(chǎng)份額為18.4%。為了在更廣闊的領(lǐng)域展開(kāi)競爭,Siebel現在把自己定位為電子商務(wù)解決方案提供商,而不是單純的CRM應用廠(chǎng)商。Siebel收購了OnTarget和Paragren以支持其CRM產(chǎn)品,還收購了一家領(lǐng)先的拍賣(mài)和B2B基礎設施公司----OpenSite。Siebel公司擁有許多戰略性關(guān)系,其中,與IBM簽訂的協(xié)議中提到,IBM的銷(xiāo)售和服務(wù)代表要銷(xiāo)售Siebel解決方案并為之提供服務(wù)。

No.2 Oracle 在CRM市場(chǎng)中長(cháng)期占據領(lǐng)導地位,但是它到1999年才有產(chǎn)品上市并獲得大量收入。1999年,Oracle的CRM收入為2.19億美元,其232.5%的增長(cháng)幅度是令人瞠目的。該公司剛剛上市的Oracle CRM 11i是一種集成了9個(gè)模塊的全能產(chǎn)品。Oracle對憑借該產(chǎn)品打敗Siebel從而獲得領(lǐng)導地位充滿(mǎn)信心,因為Oracle擁有了大量的現有用戶(hù)群體。

No.3 PeopleSoft 對Vantive的收購使PeopleSoft在1999年以1.599億美元的年收入排在第三位。但是,其CRM增長(cháng)率僅有11.9%,而同時(shí)期的市場(chǎng)增長(cháng)率為71%。Vantive剛剛公布的若干種CRM電子商業(yè)應用,是基于任務(wù)的、可定制的連接Vantive企業(yè)的若干門(mén)戶(hù),為客戶(hù)和雇員提供高性能、可伸縮的解決方案。這些新產(chǎn)品應該有助于PeopleSoft挽回一些曾經(jīng)失去的份額。

No.4 Clarify 1999年對于Clarify來(lái)說(shuō)是相當成功的,它被Nortel收購使其可以保持第四名的廠(chǎng)商地位。該公司1999年的CRM收入為1.57億美元,比1998年增長(cháng)87.8%。Clarify的e-FrontOffice產(chǎn)品包括CRM、電子商務(wù)和Internet。隨著(zhù)Clarify與Nortel以及Periphonics產(chǎn)品的不斷集成,該公司在CRM綜合無(wú)線(xiàn)通信、網(wǎng)絡(luò )與Internet技術(shù)方面處于有利的投資地位。另外,SAP也宣布,要把Clarify的產(chǎn)品和自己的某些產(chǎn)品集成,并擔任Clarify的代理商。

No.5 Trilogy 1999年以1.235億美元的年收入排在第五位,而且比1998年增長(cháng)了41.9%。該公司繼續從其MultiChannel Commerce產(chǎn)品套件上獲得豐厚的回報,但它同時(shí)還把觸角伸向了采購和其他領(lǐng)域。Trilogy通過(guò)成功發(fā)展與自身有互補性的客戶(hù)軟件解決方案供貨商及CRM系統集成商的關(guān)系,獲得很大好處。

在1999年,規模成倍增長(cháng)的其他廠(chǎng)商包括:Art Technology Group、Broadbase、Broadvision、Cisco、Firepond、Kana/Silknet、Royalblue Technologies以及Rubric。

三、CRM應用市場(chǎng)和競爭動(dòng)態(tài)

下述發(fā)展趨勢對CRM應用的所有子市場(chǎng)----零售自動(dòng)化、營(yíng)銷(xiāo)自動(dòng)化和服務(wù)自動(dòng)化都有影響。報告的這一部分論述的是每一子市場(chǎng)的發(fā)展趨勢。

1.Internet的興起不斷改變著(zhù)競爭格局

Internet對商業(yè)全方位的滲透推翻了許多經(jīng)濟模型,應用服務(wù)提供商(ASP)的成長(cháng),證明了Internet正在改變軟件的交付方式。 (下轉第G8版) (上接第G7版)隨著(zhù)瀏覽器像PC一樣普及開(kāi)來(lái),每個(gè)人無(wú)論身在何處都可以獲得在幾年前還不可能實(shí)現的應用,電子郵件就是一個(gè)最典型的例子。經(jīng)營(yíng)模式不能適應這些轉變的公司會(huì )發(fā)現,它們在這種新環(huán)境中的競爭中變得困難重重。許多“老派”企業(yè)在銷(xiāo)售和市場(chǎng)價(jià)值方面,就被新出道的后輩遠遠拋下了。

2.新興和集成套件提供商增加了市場(chǎng)活力

CRM應用市場(chǎng)的成長(cháng)與老牌企業(yè)應用套件供貨商、具有某些CRM功能的獨立企業(yè)研究管理(ERM)應用供貨商、獨立CRM應用參與者以及采用新方法進(jìn)入市場(chǎng)的新興企業(yè)的需求密不可分。許多套件提供商都提供CRM解決方案與其后端或供應鏈自動(dòng)化產(chǎn)品的鏈接,讓用戶(hù)能夠進(jìn)行實(shí)時(shí)電子商務(wù)或供應鏈規劃。例如,Lawson Software與Siebel結成了戰略合作關(guān)系,在Siebel的電子業(yè)務(wù)解決方案中集成Lawson Insight產(chǎn)品。這種合作伙伴關(guān)系有助于擴大兩個(gè)公司的市場(chǎng)份額。

ERM應用和企業(yè)資源規劃(ERP)套件提供商為了給客戶(hù)提供更好的服務(wù),在其產(chǎn)品中都提供了鏈接CRM解決方案的功能。

另外,某些特定行業(yè)的供應商正在通過(guò)收購和內部開(kāi)發(fā)的方式進(jìn)入這個(gè)市場(chǎng)。例如,Lucent收購了Mosaix(Mosaix本身就是Viewstar和DSI International客戶(hù)支持和呼叫中心這兩家相關(guān)聯(lián)的單位)。

Octane Software是僅以Web技術(shù)為基礎建立客戶(hù)服務(wù)產(chǎn)品的新崛起公司的典范。由于沒(méi)有遺留的客戶(hù)/服務(wù)器產(chǎn)品需要維護,它可以根據Internet創(chuàng )造的新規則自由地開(kāi)發(fā)產(chǎn)品。Octane 3年前由Scopus的前任高手建立,最近被E.piphany收購。

ASP商業(yè)模式將快速增長(cháng)。有些廠(chǎng)商現在可以讓客戶(hù)選擇采用ASP模式配置應用,以代替以往頒發(fā)現場(chǎng)安裝許可證的方法。廠(chǎng)商可以使用像US Internetworking或Corio這樣的ASP,或者自己就成為ASP。有些公司專(zhuān)注于發(fā)展采用ASP模式的開(kāi)展零售自動(dòng)化業(yè)務(wù),如Upshot.com、MyNetSales、Sales.com和Salesforce.com。它們瞄準的是小型商業(yè)企業(yè),并可為一定數量的用戶(hù)提供免費服務(wù)。這種ASP可以吸引大量的缺乏IT技術(shù)的客戶(hù),但它們是否會(huì )排擠像Goldmine、Multiactive和Act這樣一些公司提供的傳統的“盒裝”解決方案,還需要時(shí)間來(lái)觀(guān)察。

3.接入平臺的激增推動(dòng)市場(chǎng)的成長(cháng)

隨著(zhù)無(wú)線(xiàn)和手持設備的快速增長(cháng),人們可以選擇比以往任何時(shí)候都多的通信方式。電話(huà)、傳真、電子郵件、膝上電腦、筆記本電腦、PDA以及其他設備豐富了移動(dòng)經(jīng)濟解決方案的內容。由于家庭式應用行業(yè)提供商大量提供Palm設備,而且Microsoft新的PocketPC在年底可能會(huì )降到200美元左右,因此需求會(huì )進(jìn)一步加大。CRM專(zhuān)業(yè)人員的移動(dòng)性非常高,而且客戶(hù)群也會(huì )采用新的通信方式與商業(yè)伙伴進(jìn)行溝通。用于客戶(hù)服務(wù)的電子郵件通信在今后幾年將急速增長(cháng),而用于營(yíng)銷(xiāo)的電子郵件通信的發(fā)展會(huì )更迅猛。

4.實(shí)施時(shí)間不斷減少

越來(lái)越多CRM應用供應商承諾,應用部署和實(shí)施時(shí)間會(huì )進(jìn)一步減少。例如,Remedy的實(shí)施計劃只需要5天。由于購買(mǎi)者現在可以選擇ASP和其他可以快速產(chǎn)生回報的公司,傳統供應商必須保證快速實(shí)施計劃。系統集成商正在為加快實(shí)施速度而制定新的計劃。IDC預計,明年會(huì )出現大量的可以快速產(chǎn)生回報的CRM實(shí)施計劃。

5.分析功能進(jìn)一步成為完整CRM產(chǎn)品的組成部件

CRM解決方案過(guò)去總是側重于業(yè)務(wù)的處理方面。隨著(zhù)復雜分析應用和強壯的、又相對便宜的數據庫和存儲產(chǎn)品的興起,公司可以開(kāi)發(fā)利用其存儲的資料來(lái)確定其貼近客戶(hù)的最好方式,并制定其他戰略和戰術(shù)商業(yè)決策。

利用諸如資料倉庫、在線(xiàn)分析處理(OLAP)和數據采集這類(lèi)的技術(shù),公司可以打造綜合的客戶(hù)形像,發(fā)現重要的、相關(guān)的及可實(shí)行的數據結構模式或趨勢。營(yíng)銷(xiāo)自動(dòng)化和分析應用密不可分,而零售自動(dòng)化和客戶(hù)服務(wù)也會(huì )因分析功能而獲益。

6.兼并與收購速度絲毫未減

由于1999年股市整體強勁,技術(shù)股市場(chǎng)Nasdaq增長(cháng)了約78%,CRM領(lǐng)域的兼并與收購的數量和規模都非常大。老牌公司和新興公司一樣都在利用其股票和其他資產(chǎn)收購互補性的公司,甚至是競爭對手。下面是1999年和2000年上半年參與兼并與收購的部分公司名單。這些公司包括(斜線(xiàn)前面是收購方,后面是被收購方):Broadbase/Rubric;Broadvision/Interleaf;Davox/Answersoft;Dendrite/Cornet;E.piphany/Octane

Software、Rightpoint;eGain/Inference;eShare/Melita;Goldmine/Bendata;Exchange

Applications/eXstatic;Kana/Silknet;Lucent/Mosaix;

Nortel/Clarify;PeopleSoft/Vantive;Primus/Imparto;

Quintus/Mustang;Remedy/Pipestream;SalesLogix(現在的Interact)/Symantec的Act

Software;SER Systems AG/EIS International;Siebel/Paragren、OnTarget、OpenSite;Vignette/Datasage。

7.個(gè)性化和一對一營(yíng)銷(xiāo)為電子營(yíng)銷(xiāo)的繁榮增加活力

BroadVision、E.piphany、Kana、eGain以及其他公司都因個(gè)性化、一對一營(yíng)銷(xiāo)和特許營(yíng)銷(xiāo)而獲益。雖然理念并不新穎,但是技術(shù)的發(fā)展可以使收集個(gè)性化客戶(hù)信息及采取有針對性的操作的費效比變得很高。首先,個(gè)人可以提供個(gè)性化信息,并實(shí)時(shí)得到無(wú)需人為介入干擾而完全根據個(gè)人偏好的反饋信息。

四、CRM應用市場(chǎng)預測 (1999年~2004年)

IDC預測,CRM市場(chǎng)的整體規模到2004年將達到121億美元,年增長(cháng)率為29.9%,增長(cháng)率在初期將達到30%~40%,而在后期會(huì )變得較平實(shí)。

IDC所做的5年預測基于如下假設:

■ Siebel在預測中期時(shí)仍然保持CRM軟件提供商的主導地位,Oracle緊跟其后。Siebel將因擴張而成為羽翼豐滿(mǎn)的電子商務(wù)應用和服務(wù)提供商,該公司在許多領(lǐng)域都發(fā)展很快,在排除了許多重大的管理失誤之后,應該會(huì )保持第一的位置。Oracle正不斷證明自己在CRM市場(chǎng)中的強大力量,而且將利用其已有的客戶(hù)群體,完成具備端對端電子商務(wù)功能的應用套件的開(kāi)發(fā)。Oracle的新產(chǎn)品11i把ERP和CRM緊密地結合在一起,也許正是許多大公司需要的東西。

■ 對集成CRM解決方案的需求不斷增長(cháng)。面對日益激烈的競爭,商業(yè)企業(yè)對前端技術(shù)的需求持續升溫,它們需要的前端技術(shù)不僅要能集成零售、營(yíng)銷(xiāo)和客戶(hù)服務(wù),而且還要與后端和網(wǎng)絡(luò )技術(shù)集成。例如,Nortel和Lucent就斷言,網(wǎng)絡(luò )骨干對大型公司來(lái)說(shuō),將是CRM的基本部件。

■ CRM市場(chǎng)兼并將繼續下去。IDC預計,市場(chǎng)的兼并活動(dòng)將會(huì )持續進(jìn)行,而且最大的CRM套件提供商將開(kāi)展全球性的經(jīng)營(yíng)。CRM獨立企業(yè)需要尋求集成產(chǎn)品以更好地管理客戶(hù)生命周期,因此它們的生存會(huì )更加困難。

■ CRM的發(fā)展會(huì )由于Internet及其演變而不斷改變自己的策略,新產(chǎn)品將完全圍繞Internet而開(kāi)發(fā)制造。由于可望從全世界迥然不同的軟件和硬件解決方案中獲取多種信息,Internet和企業(yè)內部網(wǎng)提供的全球信息共享的費用將比現在大大減少。網(wǎng)絡(luò )營(yíng)銷(xiāo)、零售和服務(wù)的需求會(huì )隨著(zhù)解決方案越來(lái)越簡(jiǎn)單以及帶寬問(wèn)題的解決而持續增長(cháng)。

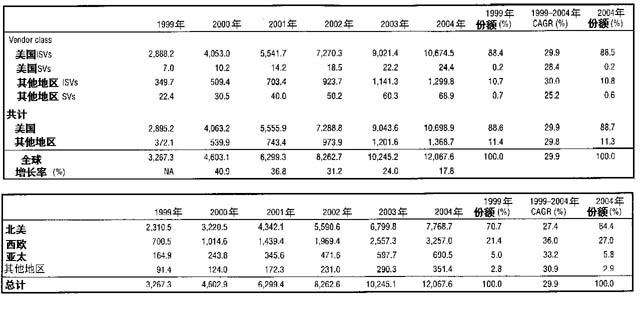

CRM應用各類(lèi)廠(chǎng)商收入分布(1999年~2004年)

如表2所示,U.S.ISV在2004年時(shí)仍將占據該市場(chǎng)88%的份額,與現在持平。IDC預計,在預測期中各類(lèi)廠(chǎng)商在市場(chǎng)上的份額不會(huì )有大的變化。但是,如果IBM和NCR這樣的系統廠(chǎng)商大舉向這一市場(chǎng)投放軟件產(chǎn)品,情況就會(huì )產(chǎn)生變化。IBM好像對其以Corepoint品牌提供應用的戰略有所減弱。NCR最近為其Teradata數據倉庫發(fā)布了軟件解決方案,在未來(lái)兩年多的時(shí)間里,也許會(huì )變?yōu)橛绊懯袌?chǎng)的一個(gè)因素。

CRM應用地區收入分布(1999年~2004年)

如表3所示,北美在2004年時(shí)仍將是消費CRM軟件的主要地區,但其所占的比例會(huì )從1999年的70.7%下降到2004年的64.4%。西歐地區會(huì )表現出強勁的增長(cháng)勢頭,將從預測初期的21.4%增加到末期的27.0%。

表3 全球CRM應用軟件市場(chǎng)收入按地區劃分(1999年-2004年)

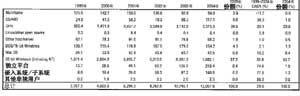

CRM應用操作環(huán)境收入分布(1999年~2004年)

如表4所示,Unix和32位Windows在2004年是占主導地位的兩種操作系統,市場(chǎng)占有率達到93%。32位Windows在2004年的市場(chǎng)占有率將增加大約6個(gè)百分點(diǎn),達到63.7%。由于交易量、安全、伸縮性和可靠性等問(wèn)題,大多數基于電子商務(wù)的應用廠(chǎng)商已經(jīng)編制了在Unix平臺上運行的相應軟件

表4 全球CRM應用軟件市場(chǎng)收入按運行平臺劃分(1999年-2004年)

《計算機世界》2001/04/25

亚洲精品网站在线观看不卡无广告,国产a不卡片精品免费观看,欧美亚洲一区二区三区在线,国产一区二区三区日韩 郎溪县| 甘孜| 渝中区| 墨竹工卡县| 客服| 恩平市| 远安县| 云林县| 图木舒克市| 马龙县| 社会| 镇康县| 沅陵县| 五华县| 文登市| 海伦市| 定州市| 安宁市| 仪征市| 松江区| 敖汉旗| 哈巴河县| 梓潼县| 本溪市| 赤峰市| 通海县| 香格里拉县| 平远县| 荃湾区| 湘西| 鸡泽县| 石门县| 措勤县| 广宗县| 双江| 兰州市| 阳曲县| 土默特左旗| 定陶县| 商丘市| 长垣县| http://444 http://444 http://444 http://444 http://444 http://444