�҇�(gu��)��Ůa(ch��n)�I(y��)�L(zh��ng)�ڰl(f��)չǰհ

2002/11/06

�҇�(gu��)����\(y��n)�I(y��ng)�I(y��)�ڽ��ꌍ(sh��)�F(xi��n)���ٰl(f��)չ

�����^(gu��)ȥ�������҇�(gu��)��ŘI(y��)��l(f��)չ�r(sh��)�ڣ��������ƽ��ÿ�����L(zh��ng)�s23%�����Ԓ�Ñ�����(sh��)�c�Ƅ�(d��ng)�Ԓ����(sh��)Ѹ�����L(zh��ng)�����������2001�곬�^(gu��)����(gu��)��������S�������һ�����������������^(gu��)ȥ�ĸ����L(zh��ng)������Ȼ����(l��i)����ĸ����L(zh��ng)�����2000���2001���������҇�(gu��)��������ѽ�(j��ng)�ʬF(xi��n)���Ը���GDP���������L(zh��ng)�B(t��i)��(sh��)��

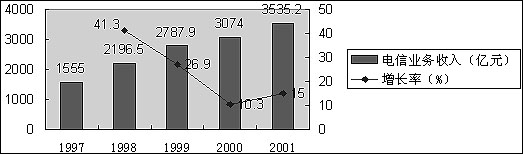

�D1���1997-2001 ���҇�(gu��)��ŘI(y��)��(w��)�����c�������İl(f��)չ?f��n)�r(��λ���|Ԫ)��

��(sh��)��(j��)��(l��i)Դ��CCID

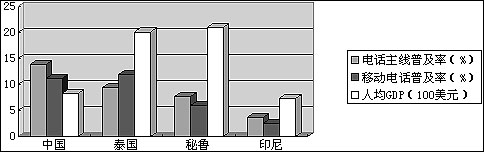

�����҇�(gu��)��ŘI(y��)�l(f��)չˮƽ���ஔ(d��ng)���˾�GDP���҇�(gu��)2.5���ć�(gu��)�������ĈD2�п�Ҋ(ji��n)����҇�(gu��)���������ռGDP֮�����Ѹ߾�����ǰ�С�һ���������ռGDP�ı����Ǵ���һ���������������҇�(gu��)�������ռGDP�ı����^�m(x��)������ߵ������ʮ�����������

�D2�����������Ҫ�^(q��)���������(2000 ���)�cGDP(2001 ���)�ı���

�f(shu��)�����҇�(gu��)����������cGDP֮�ȸ߾Ӹ���(gu��)֮�ס���GDP���L(zh��ng)���`������Ҳ��Ȼ��������(sh��)��(j��)����(j��)��ITU

����\(y��n)�I(y��ng)�I(y��)���M(j��n)�����ٺ͜غ����L(zh��ng)

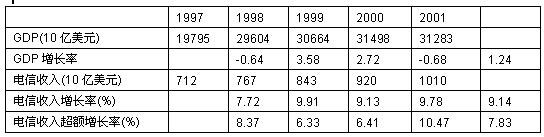

�����M������\(y��n)�I(y��ng)�I(y��)����Ͷ�Y�^(gu��)�������������(d��o)�¾��~̝�p������������^(gu��)ȥ�������������������L(zh��ng)�ʸ���GDP������ƽ����7.8 3%���@ʾ������\(y��n)�I(y��ng)�I(y��)�ԳʬF(xi��n)����(qi��ng)��(sh��)�l(f��)չ�������������еĔ�(sh��)��(j��)��������ŘI(y��)���ǽ�(j��ng)��(j��)��������L(zh��ng)�����IJ��֡�

ȫ����(n��i)��������cGDP�����P(gu��n)ϵ�Ěvʷ��(du��)��

�f(shu��)����������볬�~���L(zh��ng)��=(2)��(1)���������ӳ������������L(zh��ng)����GDP�ij̶Ȕ�(sh��)��(j��)��(l��i)Դ��ITU������������y��

�����A(y��)Ӌ(j��)�҇�(gu��)�������ռGDP�ı������L(zh��ng)�ڿ�Ҳ��Ȼ���^�m(x��)���L(zh��ng)�Ŀ��g�������҇�(gu��)GDP���L(zh��ng)���A(y��)�ڼs��7%��7.5%����Ӌ(j��)�҇�(gu��)δ��(l��i)��������ƽ�����L(zh��ng)����߿����_(d��)��GDP���L(zh��ng)���c������볬�~���L(zh��ng)�ʃ�����B�ӵ�ˮƽ�������Ҳ���������L(zh��ng)15%���������҇�(gu��)��ŘI(y��)�l(f��)չ�^�鳬ǰ����������Ј�(ch��ng)�����R�^�m(x��)���Y�M(f��i)�{(di��o)�����������ŘI(y��)��(w��)ͬ�|(zh��)�c���|(zh��)�ĸ�(j��ng)��(zh��ng)����\(y��n)�I(y��ng)��֮�g�ӄ��ĸ�(j��ng)��(zh��ng)�Լ��ɴ����l(f��)�ăr(ji��)���(zh��n)����Ӌ(j��)δ��(l��i)�҇�(gu��)���������L(zh��ng)��ƽ�����L(zh��ng)�ʌ������@��(g��)ˮƽ��������������L(zh��ng)�r(sh��)�����^(gu��)ȥ��

����������L(zh��ng)�p����Ӱ�

�������������o(w��)����������L(zh��ng)����r������Ѹ�����L(zh��ng)���Ԓ�ռ��ʱ�Ȼ���ARPU�½����������o(w��)Փ��ͨ�^(gu��)������ŷ���(w��)�|(zh��)����߀���ṩ������õă�(n��i)�ݷ���(w��)��������������L(zh��ng)�Ŀ�����ʹ������ARPU���y�ȴ��Ӵ����

�����F(xi��n)��(sh��)�в����I(y��)��(w��)�����L(zh��ng)�ʘO�ߣ����ǻ���(sh��)̫���������������(d��ng)��ŘI(y��)���w���L(zh��ng)���������������o��(gu��)��(n��i)����\(y��n)�I(y��ng)�̎���(l��i)�����@ϲ��SMS(����Ϣ)�I(y��)��(w��)����2001��ĘI(y��)��(w��)����Ҳ���^(gu��)19.2�|Ԫ(C CID ��(sh��)��(j��))����߀�Ў��o�˂��������Ĕ�(sh��)��(j��)ͨ�ŘI(y��)��(w��)��������҇�(gu��)2001��ĘI(y��)��(w��)���벻��140�|Ԫ���в�����ſ������4%(��Ϣ�a(ch��n)�I(y��)����(sh��)��(j��))���������ʹ�l(f��)չѸ�����������ڻ���(sh��)̫�ͣ������ԃ�(n��i)�Ŀ�������ʮ����������o(w��)��ָ���Դˎ���(d��ng)��ŘI(y��)���ٰl(f��)չ��

���Ͷ�YҎ(gu��)ģ�������L(zh��ng)��ƫ��

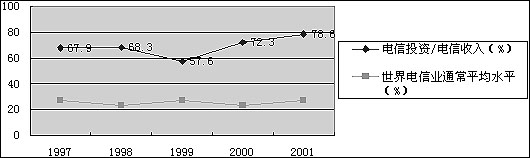

���������������o(w��)����(sh��)�F(xi��n)�����L(zh��ng)����҇�(gu��)����\(y��n)�I(y��ng)������^�m(x��)�B�m(x��)�M(j��n)�д�Ҏ(gu��)ģͶ�Y�����o(w��)���ջ�Ͷ�Y�������҇�(gu��)����\(y��n)�I(y��ng)�I(y��)��Ͷ�Yһֱ�����ڸ�ˮƽ��2000����҇�(gu��)���Ͷ�Yռ����������72.3 %�����������ƽ��ˮƽ��21.9 %�������2001��ȣ��҇�(gu��)���Ͷ�Y/�������ı������_(d��)78.6 %(����(j��)CCID��(sh��)��(j��))��������@�Ӹߵ�Ͷ�Y�����Dz����ܾS�ֵ��������

������ҕ�҇�(gu��)�^(gu��)ȥ��(sh��)�����ŘI(y��)Ͷ�Y���������(hu��)��������Ͷ�Y�^(gu��)���E��Ҋ(ji��n)�D3���һ��(g��)�r(sh��)�����Ͷ�Y���ظߣ��Еr(sh��)�ǽ��O(sh��)�����������������Ժ�(ji��n)�Κw�Y(ji��)�������ĭ���������������^�m(x��)�ܸߵĸ�Ͷ�Yˮƽ�����͕�(hu��)ƫ�x��(j��ng)��(j��)Ч��ą^(q��)���������

�D3�����҇�(gu��)��ŘI(y��)��Ͷ�Y/����Ľ������

��(sh��)��(j��)����(j��)��CCID�����ITU

��������������M(j��n)��ƽ��(w��n)���L(zh��ng)�Ĵ�����������κ��\(y��n)�I(y��ng)���µĴ�Ҏ(gu��)ģͶ�Y��(du��)��ſ��w����ˮƽ��Ӱ����ޣ��µĴ�Ҏ(gu��)ģͶ�Y����Ҫ���Ì���u�Č�(du��)������Ӱ��������D(zhu��n)�錦(du��)�������ٷ��䣬�F(xi��n)��(sh��)���w�F(xi��n)�鸂(j��ng)��(zh��ng)�ӄ������

����O(sh��)���Ј�(ch��ng)����(hu��)�L(zh��ng)���տs

������Ȼ����\(y��n)�I(y��ng)�̛](m��i)�������L(zh��ng)�ھS�ִ�Ҏ(gu��)ģͶ�Y������O(sh��)���Ј�(ch��ng)�����o(w��)�Ɇ�(w��n)�S���Ͷ�Y���»����������O(sh��)���Ͷ�Y/�������ı�����2001��ȵ�78.6 %�½�������ƽ����22%��ˮƽ�����Ͷ�Y�½����Ȍ����_(d��)2/3�������(du��)����O(sh��)���Ј�(ch��ng)��Ӱ푌�ʮ�և�(y��n)�����

�������Ͷ�Y�½��@һ�o(w��)�ɸ�׃��څ��(sh��)����(d��o)������O(sh��)���Ј�(ch��ng)�տs�����2002����F(xi��n)������O(sh��)���Ј�(ch��ng)������߀���������ĺ��������ֻ���^(gu��)�����L(f��ng)��������������O(sh��)���̲��H�����R�Ј�(ch��ng)����p�َ���(l��i)���N���~�½�����߀���ɴ����l(f��)�ăr(ji��)���(zh��n)��������Ҳ�S�������������

��������\(y��n)�I(y��ng)�̵Ĵ�Ҏ(gu��)ģ���O(sh��)�r(sh��)�ڼ����^(gu��)ȥ������O(sh��)���Ј�(ch��ng)��Ȼ���ڙC(j��)���������ֻ�����ھֲ������ż��g(sh��)���ڿ��ٰl(f��)չ�����Ҳ��(hu��)����(l��i)����\(y��n)�I(y��ng)�I(y��)�ă�(n��i)��׃��(d��ng)��������γ�����O(sh��)���Ј�(ch��ng)�µľֲ����c(di��n)�������o�O(sh��)��S�̎���(l��i)�ֲ��C(j��)��(hu��)�����������y�ٴ����l(f��)ȫ��Ľ��O(sh��)�ᳱ���

��Ůa(ch��n)�I(y��)��(du��)GDP���L(zh��ng)��ؕ�I(xi��n)���p��

�����^(gu��)ȥ��������Ůa(ch��n)�I(y��)������(d��ng)�҇�(gu��)GDP���L(zh��ng)�Ļ�܇�^���S������\(y��n)�I(y��ng)�I(y��)�����L(zh��ng)�p�������e��(Ҏ(gu��)ģ�O�������)���Ͷ�Y�»����������(g��)��Ůa(ch��n)�I(y��)��������GDP���L(zh��ng)������Ҫ��(g��u)����������b���^(gu��)ȥ����������o(w��)Փ�ı���߀�Ǐİl(f��)չ�ٶ��������Ůa(ch��n)�I(y��)�����҇�(gu��)��Ϣ�a(ch��n)�I(y��)�l(f��)չ���I(l��ng)܊�ИI(y��)�������F(xi��n)����Ůa(ch��n)�I(y��)�����w�l(f��)չҪ�ž�����������Ϣ�a(ch��n)�I(y��)��߀�](m��i)�г��F(xi��n)����Ůa(ch��n)�I(y��)�@�ӱ��ش��Ұl(f��)չ����ИI(y��)���T��������҂������ɑ�����������҇�(gu��)��Ϣ�a(ch��n)�I(y��)�İl(f��)չ����Ҳ���p�����

ِ�ϾW(w��ng) �Ї�(gu��)��Ϣ��(industry.ccidnet.com)

����|

̨����|

��Ȩ��|

��ˮ|

��ˮ��|

������|

������|

������|

��ԭ��|

�����|

����|

Ԫ����|

ƽ����|

��ɽ��|

ͩ®��|

ҳ��|

��֣��|

�����|

������ʡ|

��ƽ��|

�˰���|

������|

������|

ӥ̶��|

������|

��Է��|

�����|

������|

ͩ����|

����ˮ��|

������|

«Ϫ��|

�»���|

����|

�Ҷ���|

�Դ��|

������|

��ˮ��|

��̨��|

������|

��ҵ��|