IDC������ؽM���l(f��)ȫ�I(y��)���ں�IT֧��ϵ�y(t��ng)�Ј�����

2008/08/01

����IDC�����������Ї�����ИI(y��)IT��Q�����Ј��l(f��)չڅ��

����������IDC�Ї��ИI(y��)�о��c��ԃ���ղ�����������

����IDC�J����������ؽM����һ���̶��ϸ�׃�Ї�����\�I�̘I(y��)�չ����;W�j�\�I����ģʽ��������ؽM����������\�I�̵�ȫ�I(y��)���\�I�Լ�3G���յ����Ì�ֱ���Ƅ�����\�I�̵��\�I֧��ϵ�y(t��ng)B/OSS����ֵ�I(y��)�չ���ƽ�_�������͵İ���֧��3G�I(y��)�յ��ںϘI(y��)��֧��ϵ�y(t��ng)���M�������

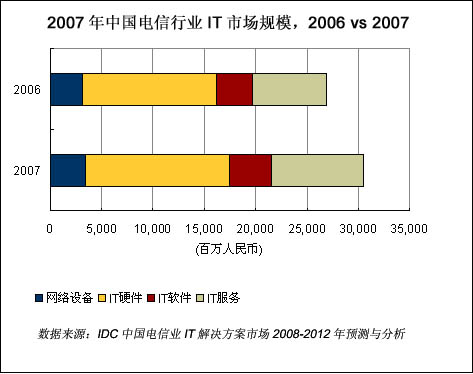

����IDC���Ї�����ИI(y��)IT��Q�����Ј�2008-2012���A�y�c���������Ĕ�(sh��)��(j��)�@ʾ��2007���Ї�����ИI(y��)���wIT֧��Ҏ(gu��)ģ��305.02�|Ԫ������������2006�����L��13.2%����2007������ИI(y��)IT�\�I֧��ϵ�y(t��ng)����ֵ�I(y��)��ϵ�y(t��ng)�ĸ������L��Ҫ�������\�I�̶��ڞ�3G�Č�ʩ��ȫ�I(y��)���\�I���ʂ��������

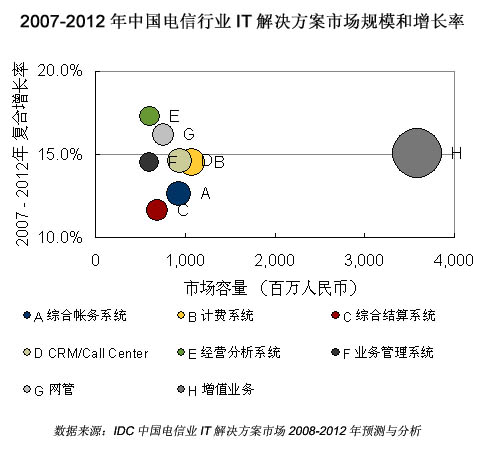

����IDC�AӋ������2007��2012������ИI(y��)��ע���\�I֧��ϵ�y(t��ng)��ȫ�I(y��)���\�I���Ϻ�֧��ǰ�˘I(y��)���������3G��ֵ�I(y��)����������I����ϵ�y(t��ng)������͑��Pϵ����ϵ�y(t��ng)��IT���չ���ϵ�y(t��ng)�Ƚ��O�����F(xi��n)�������L����������Ŀ��Ȼ�����m(x��)�����S�o�������Լ����ȫ�I(y��)���\�I���������ϵ��������2007�����IT���ý�Q�������H����Q��������������ܛ���������P���հ���BSS/OSS/MSS/VAS���Ј�Ҏ(gu��)ģ��97.27�|Ԫ����ţ�ռ���w���ܛ���ͷ����Ј�������74.5%������2012������ИI(y��)IT��Q�������w�Ј�Ҏ(gu��)ģ���_��193.5�|Ԫ����š�

����IDC�A�y����ؽM����IT�\�I֧�κ���ֵ�I(y��)��ƽ�_�a��������ҪӰ푣�

����IDC�A�y����ؽM����IT�\�I֧�κ���ֵ�I(y��)��ƽ�_�a��������ҪӰ푣�

����BSS��Ӌ�Mϵ�y(t��ng)

�����ں��ھ�Ӌ�Mϵ�y(t��ng)��OCS���͌��r�`��ľC�ϽY��ϵ�y(t��ng)�ĸ��쌢�ɞ��\�I����o�ȵ��΄��������(j��)IDC���{�飬�\�I�̴�s45%��������ʧ�l(f��)���ڔ�(sh��)��(j��)�ɼ��A��������OCSҪ���F(xi��n)�ɼ����������c���r�Ը����P�I�������Լ�����WԪ�Ĺ����ֿ�����Ч�����͑����öȹ�����������@������Ч��ֹ������ʧ����Ч�ֶ���������������ؽM���ھWԪ�����I(y��)����������Ñ���(sh��)������������r���������OCS��α��C���r�ԡ���(w��n)�����c�ɿ����������OCS�S�Ҷ��Ǿ�����(zh��n)���F(xi��n)�A�ε�OCS�����c���ں��M���A���M�Ľy(t��ng)һ������������֮�g�Ļ��D���ؽM��������������ܳ��F(xi��n)�Ŀ�ƽ�_�I(y��)���Լ��I(y��)�սM�ϵĿ��������Ҫ�\�I���ƶ����m�ĘI(y��)�տ��Ʋ��ԡ���������������ؽM���������\�I�̶����R������ĽY�㌦���c�Y�㷽ʽ�������ļӄ���3G�I(y��)�յ��Ƴ�ʹ����ֵ�I(y��)�յĔ�(sh��)���ͱ�������������������Y��ϵ�y(t��ng)�����ӏ��s�������挦��ͬ�ĺ���������������ͬ�ĘI(y��)�սY�㷽ʽ����ͬ�ĽY��������������Y�㷽ʽҲ���ܴ�����ͥ�����@��Ҫ��δ���ĽY��ϵ�y(t��ng)���и߶ȵČ��r����������`���Ժʹ�(sh��)��(j��)��̎�������������

����BSS��CRMϵ�y(t��ng)

��������ؽM�������\�I�̶������F(xi��n)ȫ�I(y��)���\�I�����̾W���ƄӾW�I(y��)�յ������N�ۺͽ��惞(y��u)�ݱ�Ȼ�漰���y(t��ng)һ�ĘI(y��)������ƽ�_�ͷ���ƽ�_������������θ��I(y��)�յIJ�e�ṩ�y(t��ng)һ�ķ��գ����\�I������Ҫ���]��Q�Ć��}������t���o���l(f��)�]�丂����(y��u)�ݡ��������3G�ĘI(y��)�������Ǵ֘I(y��)�Ռ��ɺ�������ṩ�ͅ��c���գ�����\�I����Ҫ�������Ƶĺ�����������������@Щ���ݰ����aƷ�����յİl(f��)����������õĸ������������յĶ��r����Y��ķ�ʽ�ȡ������Ч�Ĺ��픵(sh��)������ĺ������Ҳ����CRMϵ�y(t��ng)��Ҫ���R�Ć��}�������

����OSS���W��ϵ�y(t��ng)

����IDC�A�y�˵��˵�ȫ�I(y��)�ռ��ɱO(ji��n)�ؾW��ϵ�y(t��ng)���ɞ��\�I����A��������Q�����������ؽM������\�I���������̵ĕr�g��ƽ���ď�֮ǰ�Ĺ̾W��������ƄӾW�j�֘I(y��)���^�ɵ�ȫ�I(y��)���\�Iģʽ������OSS֧��ϵ�y(t��ng)����Ҫ����(zh��n)�����I(y��)�յĹ����������������٘I(y��)���_ͨ�ڃȵĶ˵��˵ĘI(y��)�պ��_���������ɞ��\�I���挦���Ӽ��ҵ��Ј������ĺ��ĸ�����֮һ�����������������s�ĘI(y��)��ƽ�_�Ľy(t��ng)һ�O(ji��n)��Ҳ�����\�I�̲��ò��挦���y�}����֮ǰ�����IJ��ּ��ɵľW�j�O(ji��n)�غ����̹��팢�o�����F(xi��n)�ؽM��3G�I(y��)����Ҫ��ĸ��|���ĘI(y��)�������ͷ��ս��������

����VAS����ֵ�I(y��)�չ���ƽ�_

����IDC�A�yͨ����ֵ�I(y��)�չ���ƽ�_�����ؽM�����ֵ�I(y��)�չ����İl(f��)չڅ�������oՓ���Ї���ŵ�ISMP߀���Ї��Ƅӵ�VGOP��������f����ǰ�\�I������ͨ�ŷ����ṩ���D����ݷ����ṩ�̵��^���У���ֵ�I(y��)�յ�Ҏ(gu��)��������ȱʧ�����ܶ�����������IDC�J���������dz��б�Ҫ����һ���y(t��ng)һ����ֵ�I(y��)�ս���ƽ�_���������猦�Ї��ƄӶ����������Ё��Զ����������Wվ�������WAP����������ֵ�I(y��)���������ͨ�^VGOP�������������ֱ�Ӹ�BOSS/CRM�������C�Ⱥ���ϵ�y(t��ng)����VGOPؓ؟̎���@Щ��ֵ�I(y��)��Ո�������ؓ؟��BOSS/CRM���������C�ȴ��������ֵ�I(y��)�յIJ��������ͬ�rVGOP��Ҫ��������ֵ�I(y��)�յĔ�(sh��)��(j��)���͵�BI����BOMC��ϵ�y(t��ng)����߀Ҫ��Ҏ(gu��)������һ��VGOP (�Ƅӿ���) ̎���һ��VGOP�D�l(f��)�^������ֵ�I(y��)��̎��Ո������

CNET�Ƽ��YӍ�W(www.cnetnews.com.cn)

���P朽�:

������|

�ߺ���|

������|

�����|

ī����|

������|

�Ϻӿ���|

������|

��Դ��|

ͩ����|

��������|

�����|

����|

�°Ͷ�����|

������|

������|

������|

������|

����ɽ��|

ɫ����|

������|

ƫ����|

����|

������|

���|

����|

º����|

������|

������|

��ɽ��|

������|

������|

������|

��ɽ��|

������|

˫����|

ѷ����|

��Դ��|

������|

��Ϫ��|

ѷ����|